Decreto Gioco online. Cangianelli (EGP FIPE): “Rivedere importo ricarica settimanale conti gioco”

“Negli anni ci sono stati degli spostamenti tra i canali del settore dettati da scelte regolatorie. Limiti distanziali e imposizioni fiscali hanno prodotto distorsioni dell’offerta che potrebbero allontanare gli obiettivi

“Negli anni ci sono stati degli spostamenti tra i canali del settore dettati da scelte regolatorie. Limiti distanziali e imposizioni fiscali hanno prodotto distorsioni dell’offerta che potrebbero allontanare gli obiettivi di interesse pubblico.

Il riequilibrio complessivo nell’attuazione della delega permette di raggiungere gli obiettivi di tutela della legalità e tutela dei consumatori ma anche la competitività tra i prodotti regolamentati. Ci inquieta il livello molto alto di importo una tantum per l’accesso alle concessioni del gioco online in quanto il livello ottimale, anche per le future concessioni del fisico, il parametro di costruzione dei bandi deve essere sulle evoluzioni tecnologiche e sugli investimenti richieste ai concessionari indirizzati per il conseguimento degli obiettivi della delega.

Nei temi del decreto, il livello di regolamentazione dei PVR rappresenta un miglioramento della situazione oggi non regolamentata, usando il TULPS come parametro per svolgere l’attività che ricordo è un servizio accessorio rispetto all’offerta di gioco.

Il tema dell’utilizzo del contante, il valore di 100 euro a settimana, sembra essere, considerati i sistemi di antiriciclaggio in uso nel gioco online, un rischio in quanto potrebbero portare a spostare queste somme in canali illegali. L’importo dovrebbe essere rivisto sulla base di parametri di più lungo termine.

Sul fronte della lotta all’illegale, oltre all’oscuramente dei siti illegali dovrebbero essere introdotti vincoli allo spostamento di fondi verso soggetti esteri. Non sono soluzioni definitive ma sono strumenti ancora non in uso nel nostro ordinamento.

L’art. 14 prevede una consulta permanente delle categorie interessate: da questi enti nascono le soluzioni migliori ma attenzione a coinvolgere le categorie del settore. Altro strumento da usare sarà il Registro di autoescusione”.

Lo ha affermato Emmanuele Cangianelli, EGP FIPE, partecipando alle audizioni alla Camera dei Deputati in merito allo Schema di decreto legislativo recante disposizioni in materia di riordino del settore dei giochi, a partire da quelli a distanza.

Di seguito la memoria presentata da ACADI, EGP FIPE e SAPAR.

Punti di attenzione per l’attuazione della Delega fiscale, art. 15 (giochi)

Attuazione della delega parlamentare

La Delega fiscale (L. 111\2023, art. 15) prevede un riordino normativo del mercato dei giochi in denaro: riordino prioritario in quanto materia da anni al centro di differenti visioni tra Stato, Regioni e Comuni, al punto tale da impedire le procedure di riattribuzione delle concessioni statali del bingo, delle scommesse e delle reti di gestione degli apparecchi da gioco (oggi tutte in scadenza, prorogata, a fine 2024, come pure i giochi online) e da lasciare incertezza sull’efficacia delle politiche di prevenzione delle dipendenze patologiche.

La regolamentazione dei giochi in denaro (“pubblici”) ha garantito, da oltre 20 anni, controllo dell’ampia parte dell’offerta da parte dello Stato, preservando la legalità, sperimentando politiche di prevenzione delle dipendenze e del gioco minorile e sviluppando un’economia emersa ed osservata nel 2023 delle dimensioni di circa 20 miliardi di euro annui (oltre 12 all’erario).

Sarebbe stato auspicabile che il riordino riguardasse contemporaneamente l’intero comparto nella sua interezza: on line, fisico e fiscalità, in modo da poter avere un quadro unico di riferimento che consentisse ad ogni verticale di gioco di avere pari dignità e spazio competitivo, contemperando gli interessi dei concessionari e delle filiere affidatari dei vari giochi e quello dell’Erario. Allo stato attuale si è ritenuto di dare priorità al gioco on line.

Anticipazione della regolamentazione del gioco online

Lo schema inizialmente approvato dal Consiglio dei Ministri pone primaria attenzione al gioco online, equivalente tuttavia solo al 20% del valore del mercato legale (spesa del giocatore) ed al 10% delle entrate erariali ma almeno al 50% del valore del mercato “nero”, sommerso e sottoposto alla concorrenza mondiale nel web (ma anche di device digitali illegali presso esercenti sprovveduti, conniventi o ricattati dalla criminalità). Questo schema:

1) eleva molto il livello finanziario richiesto per l’esercizio delle concessioni online di futura assegnazione (alzando inevitabilmente barriere all’ingresso di PMI e espellendo dal mercato decine di operatori Italiani)

2) regolamenta severamente le ricariche in contanti dei conti di gioco online presso i punti vendita nel territorio, favorendo l’utilizzo di strumenti tracciabili;

3) in particolare, richiede il divieto per i prestatori di servizi di pagamento della gestione di operazioni a favore o per conto di soggetti privi delle concessioni per i giochi.

Sui punti 1) e 2) devono segnalarsi le possibili ripercussioni su PMI italiane, di cui molti concessionari di gioco fanno parte, e sulle abitudini di consumo dei giochi pubblici, nei quali i giocatori sono abituati all’uso del contante. Va altresì segnalato il rischio di rapidi e massivi riversamenti delle giocate nel gioco illegale (mediato con strumenti online nei punti vendita non regolari) che, presumibilmente, solo in minima parte verrebbe interessato dalla pur necessaria attuazione del divieto di pagamenti per attività di gioco “cross border” ..

Evoluzione del mercato dall’Intesa raggiunta (e non attuata) nel 2017

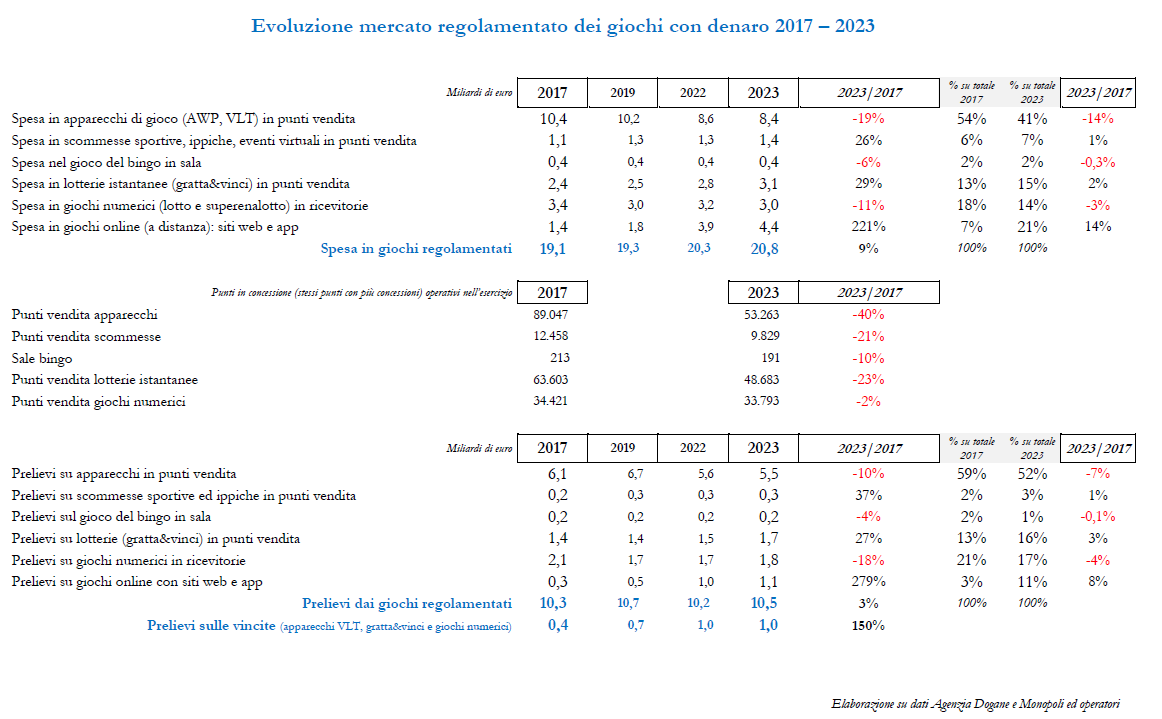

Il mercato oggetto dell’Intesa in Conferenza Unificata del 2017 è profondamente mutato (nella tabella allegata “Evoluzione mercato regolamentato dei giochi con denaro 2017 – 2023” sono dettagliati i dati):

► nel 2017 le giocate sull’online erano 25,8 mld su 100,4 (25%) mentre nel 2023 hanno raggiunto 81 mld su 145 (56%); per le differenti regole di prodotto e di restituzione in vincita tra canali, la spesa (giocato –vinto) dei giocatori sull’online è passata da 1,4 mld su 19,1 (7%) del 2017 a 4,4 mld su 20,8 (21%) del 2023. Il contributo fiscale è salito solamente dal 3% all’11% del totale (1,1 miliardi su 10,5) per le percentuali di prelievo minori applicate all’on line anche in considerazione della competizione internazionale, anche illegale;

► la rete di punti vendita delle diverse concessioni ha subito una contrazione quantitativa: in particolare, la rete degli apparecchi da gioco (oggetto dell’Intesa 2017 e della maggior parte delle misure restrittive in termini di distanze ed orari, regionali e comunali) si è ridotta da oltre 89.000 punti vendita del 2017 (con oltre 510.000 apparecchi) a circa 53.000 punti del 2023 (con 283.500 apparecchi), esattamente il punto di arrivo della riduzione prevista dall’Intesa in Conferenza Unificata del 2017; nel periodo dal 2017 al 2021 vi sono stati ben sei progressivi aumenti di aliquota fiscale sugli apparecchi (PREU) con conseguente riduzione del margine di filiera di ben oltre il 30%, senza considerare i quasi 12 mesi di annullamento dei ricavi per l’emergenza pandemica;

► contestualmente alla progressiva crescita del gioco online si sono ridotte anche le altre reti in concessione, nonostante siano sostanzialmente prive di vincoli territoriali ed orari posti dalle disposizioni regionali e comunali.

Andamento dei consumi e delle dipendenze patologiche

Pur nell’assenza da anni di indagini epidemiologiche delle dimensioni di quella dell’Istituto Superiore di Sanità (2018), le analisi multiscopo del CNR-IFC (ESPAD – IPSAD) offrono dati* al 2022, dai quali si può riportare che:

► 20,5 milioni di persone hanno giocato nel corso del 2022, dei quali 10 milioni mensilmente;

► la maggior parte di chi ha giocato nell’anno è risultata avere un comportamento di gioco esente da rischi (87%), il 9,1% dei giocatori presenta un rischio “minimo” e il 4% un rischio “moderato” o “severo”;

► i giocatori con profilo di rischio moderato o severo praticano tutte le tipologie di gioco analizzate; non è quindi la tipologia di gioco ad incidere sul fattore vulnerabilità: una slot è al pari di un gratta&vinci.

L’analisi approfondita dei comportamenti di gioco sui differenti prodotti risulta essenziale per decisioni regolatorie consapevoli e tali da minimizzare i rischi di ritorno all’illegalità ed all’economia sommersa oltre che di inefficacia sui soggetti a rischio.

Obiettivi auspicabili di regolamentazione ed Intesa Stato – Autonomie

Circa 140.000 dei 150.000 occupati nel gioco regolamentato operano a presidio del territorio nei punti vendita (circa 70.000 esercenti ed imprenditori e 70.000 lavoratori dipendenti delle sale specializzate e dell’indotto), generando l’economia osservata di settore oltre che la più consistente parte del gettito erariale statale (a legislazione vigente, il 90% dei prelievi – sulle somme giocate, sui margini degli operatori o sulle vincite dei giocatori, ove previsto- deriva dai giochi offerti nei punti vendita).

Un equo contemperamento di tutti gli interessi costituzionali incidenti sull’offerta di gioco (premessa esplicita della delega parlamentare per il riordino dei giochi) richiede, per quanto sopra, che la imminente ulteriore decretazione delegata sui giochi offerti nei punti vendita e sulla fiscalità:

► preveda una distribuzione del gioco fisico equilibrata, che tenga ugualmente conto della potenziale rischiosità di tutti i giochi in denaro, anche se offerti in uno dei circuiti legali;

– per tipologie di esercizi (specializzati, ad accesso controllato o non specializzati, ad accesso libero);

– per tutti i prodotti (Lotto, Superenalotto, Lotterie, Scommesse, Bingo, Apparecchi da gioco) in concessione), ricercando anche armonizzazione di percentuali di montepremi e prelievi erariali;

– con chiara delimitazione tra canale fisico e canale online, ferme le esigenze di ricarica dei conti di gioco online anche nei punti vendita, per rispondere alla domanda di multicanalità.

► siano valutate le migliori soluzioni di prevenzione guardando alle dimensioni effettive di consumo di gioco del 2023 (con la crescente dimensione del gioco online, da un lato, e la contrazione raggiunta dell’offerta di apparecchi, dall’altro);

► siano maggiormente valorizzate le responsabilità e le azioni degli esercenti e delle reti telematiche di controllo, regolamentando uniformemente a livello nazionale la formazione certificata degli operatori di gioco per la prevenzione del DGA, sviluppando la razionalizzazione degli spazi di gioco e l’utilizzo delle reti per i controlli di accesso, implementando così i registri nazionali di autoesclusione in tutti gli esercizi che offrono giochi pubblici;

► siano riconosciuti a livello legislativo tutti i ruoli delle verticali distributiva delle filiere, incluso quello delle aziende di gestione degli apparecchi di cui all’art.110 comma 6, lett. a) TULPS (AWP) che garantiscono la maggior parte degli introiti erariali afferenti al gioco pubblico (4 mld nel 2023 sui 5.5 complessivi derivanti dagli apparecchi).

Tali scelte dovrebbero essere validate anche negli Osservatori sul fenomeno, nazionale e regionali, nei quali – ad eccezione della Regione Campania – gli operatori di settore non sono ammessi nonostante rappresentino il punto di contatto con i consumatori.

Infine, è auspicabile nel quadro di un’Intesa in Conferenza unificata la definizione di forme di compartecipazione delle Regioni e Province autonome (ed all’interno di esse, dei Comuni) al gettito di tutti i prodotti di gioco regolamentati, compresi quelli a distanza (sulla base dei dati di residenza dei giocatori iscritti presso i siti in concessione statale).

PressGiochi

Calendario Eventi

| L | M | M | G | V | S | D |

|---|---|---|---|---|---|---|

|

29

|

30

|

1

|

2

|

3

|

4

|

5

|

|

11

|

12

|

|||||

|

13

|

14

|

17

|

18

|

19

|

||

|

20

|

24

|

25

|

||||

|

30

|

31

|

1

|

2

|

|||

Gamble4Good Summit, in New Jersey il 6 maggio 2024

EARNINGS+MORE: CAPITAL MARKETS FORUM, il 6 maggio 2024 a New York

Ethical Gambling Forum, a Gibilterra dal 7 all’8 maggio 2024

SBC Summit North America si svolgerà nel New Jersey dal 7 al 9 maggio 2024

Online Casino Summit Italia, a Roma dal 7 all’8 maggio 2024

Calendario Eventi

| L | M | M | G | V | S | D |

|---|---|---|---|---|---|---|

|

29

|

30

|

1

|

2

|

3

|

4

|

5

|

|

11

|

12

|

|||||

|

13

|

14

|

17

|

18

|

19

|

||

|

20

|

24

|

25

|

||||

|

30

|

31

|

1

|

2

|

|||